主契約と特約 |

Q.

先日、生命保険に入りました。保険証券が保険会社から自宅に送られてきました。その中に、「主契約」「特約」とか、書いてありましたが、よく意味がわかりません。教えて下さい。

A. |

|

この保険証券の保障内容をよく見ると、主契約と特約という部分に分かれています。

この「主契約」というのは、読んで字の如くになりますが、その保険の主たる契約です。つまり、この「主契約」がない保険契約はありません。もう少し簡単に言いますと、メインの契約です。

一方「特約」というのは、この「主契約」に付随する保障ということになります。「主契約」が存在して、そのオプションとして、「特約」が存在します。従いまして、「主契約」を解約すると、「特約」も自動的に解約ということになります。

さらに、例えて言いますと、自動車を購入したとき、様々なオプションをつけますよね。つまり、この場合、自動車本体に該当するものが主契約、オプションに該当するものが特約となります。オプションの「特約」だけを契約することは当然できません。 |

|

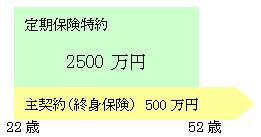

国内大手保険会社で販売している保険の多くは、定期付終身保険というものです。これは、終身保険を主契約として契約し、オプションとして、掛け捨ての定期保険を特約として、付加します。

(契約例)22歳時に、(30年)定期保険特約付終身保険に加入

上記の契約例ですと、22歳から53歳まで、死亡保障が3000万円、その期間を過ぎても終身保険500万円の一生涯の保障を得ることができます。ここまでは、比較的シンプルでわかりやすいのですが、その他にも、通常オプションとして、医療保障や介護の保障やガンの保障などが、特約という形で、たくさん付いています。これらが、保険を難解にさせ、保険の未請求を発生させている原因の一つです。 |

|

結局、保険に加入する場合は、まず何が主契約となっているのか、どのような特約が付加できて、自分の設計プランの中にどのように組み込まれているのか、をしっかりと理解する必要があります。契約後、わからない場合は、積極的に保険会社の担当者に、自分が納得するまで聞いてみてください。なぜならば、人生2番目の大きな買い物ですから。

この記事を書いた専門家 |

|

|

フィナンシャル総合研究所 |

得意分野 |

|

トップ

初めての方へ

新着情報

コンテンツ

生命保険

- 生命保険の種類

- 生命保険の選び方

- 主契約と特約

ローン

所得税

- 給与明細の見方

- 社会保険料と所得税の役割

- 所得税の計算方法

- 社会保険の仕組みと役割

- 日本の税金の使い道

ライフプラン

- ライフプランのシミュレーション

- 結婚費用・出産費用

- 住宅購入費用 New!

- 保険の費用 New!

用語集

アンケート

チャットルーム

リンク集

広告掲載について

問い合わせ

相互リンク募集中