所得税の計算方法 |

|

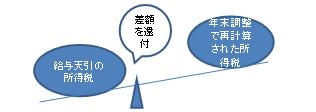

Q:会社員の所得税ってどう計算されているの? |

|

|

|

|

|

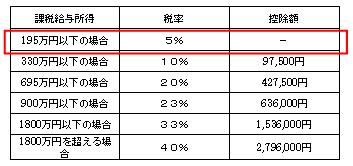

<主な所得控除一覧>

※1<一般の生命保険料・個人年金保険料の控除表>

※2<地震保険料控除>

|

|

|

|

|

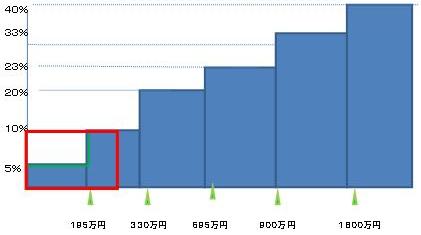

所得税は面積で求める! |

|

この記事を書いた専門家 |

|

|

ワイズライフFPコンサルタント |

得意分野 著書 |

|

関連記事

給与明細の見方

社会保険料と所得税の役割

社会保険の仕組みと役割

日本の税金の使い道

所得税トップ

新着記事 New!

結婚費用・出産費用

トップ

初めての方へ

新着情報

コンテンツ

生命保険

- 生命保険の種類

- 生命保険の選び方

- 主契約と特約

ローン

所得税

- 給与明細の見方

- 社会保険料と所得税の役割

- 所得税の計算方法

- 社会保険の仕組みと役割

- 日本の税金の使い道

ライフプラン

- ライフプランのシミュレーション

- 結婚費用・出産費用

- 住宅購入費用 New!

- 保険の費用 New!

用語集

掲示板

アンケート

チャットルーム

リンク集

広告掲載について

問い合わせ

相互リンク募集中